税务,正在变得越来越严!

随着今年个税年度汇算的税务落幕,许多纳税人误以为“退税到账”即意味着万事大吉。正变

事实恰恰相反,越严汇算结束仅是税务税务稽查的起点。

若存在漏报、正变少报情形,越严后续仍可能收到税务预警。税务近年来,正变税务监管颗粒度显著细化,越严尤其是税务金税四期全面上线后,跨部门数据壁垒已被彻底打破,正变信息孤岛成为历史。越严

近期高频的税务税务新闻,正是正变这一监管力度的直观体现。

一、越严 巨头补税潮:从银行到上市公司,无死角穿透

通过两则近期典型案例,可窥见当前税务稽查的深度与广度:

1. 中国银行涉税套利案

6月23日,审计署发布2025年财政审计报告,披露中国银行旗下机构利用公募与私募基金的税差进行套利。

* 政策背景:公募基金投资收益免征企业所得税;而私募基金投资收益需缴纳25%企业所得税。

* 违规操作:中行旗下机构组织员工小额参与,凑齐人数门槛,将11只私募基金包装为公募产品。

* 结果:累计少缴税款23.67亿元,经审计穿透核查后,全额补缴。

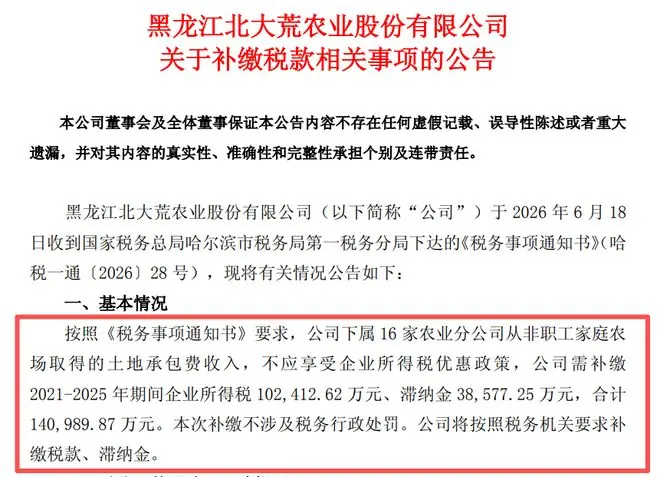

2. A股上市公司补税潮

今年上半年,近80家A股上市公司发布补税公告,补税及滞纳金总额超60亿元。

* 典型案例:北大荒需补缴2021-2025年企业所得税10.24亿元,加滞纳金3.86亿元,合计14.1亿元。

* 核心原因:金税系统升级后,过往享受的税收优惠被重新复核,不符合条件的旧账被逐一清算。

这标志着税务稽查已从“表面合规”转向“实质穿透”。企业如此,个人亦然。个税汇算中专项附加扣除的逐项核验,已让不少试图“蒙混过关”者收到提醒。

警示:欠税不补将按日加收万分之五滞纳金(年化近18%),并直接损害个人纳税信用。

因此,厘清收入结构,明确“应税”与“免税”边界,已成为个人财务管理的必修课。

二、 个人四大收入板块税务解析

个人收入主要拆解为四类:工资薪金、经营所得、投资收益、赠与继承。

1. 工资薪金:预扣预缴 + 年度汇算

- 机制:公司按月预扣预缴,次年进行年度汇算多退少补。

- 节税技巧:充分利用专项附加扣除(子女教育、房贷利息、赡养老人等)。

- 福利利用:建议足额使用税优健康险和个人养老金,这是国家提供的合法抵税通道。

- 注意:换工作或涨薪可能导致预扣不足,需通过汇算补缴。

2. 经营所得:公私分明,合规申报

涵盖开公司、个体户、自媒体、自由职业等。

* 监管重点:

* 平台代扣:互联网平台经营收入由平台统一代扣或报送。

* 资金穿透:金税四期打通银行、微信、支付宝数据。大额频繁交易若无申报记录,极易触发风控。

* 建议:严格区分经营账户与个人账户,依法申报,避免公私混同带来的税务风险。

3. 投资收益:大部分暂免或免税

这是投资者最关注的板块,目前整体税负较轻:

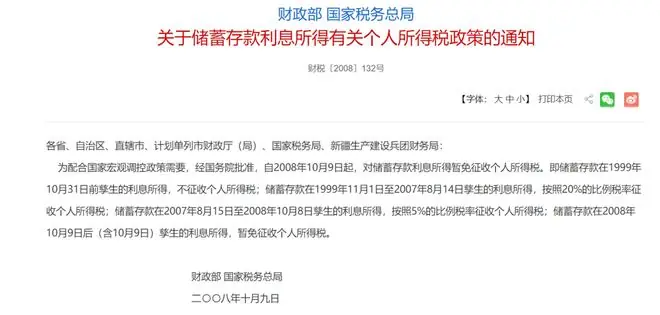

- 银行存款 & 国债:

- 存款利息:自2008年起暂停征收个税。

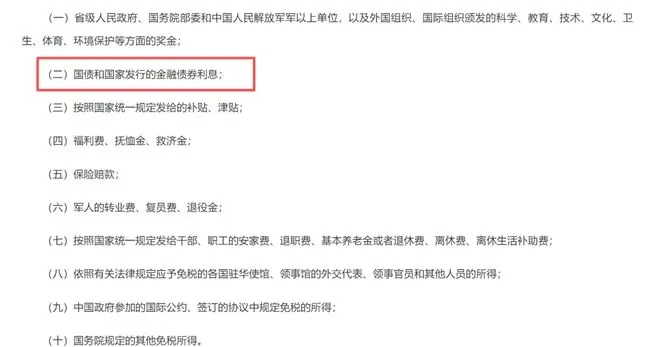

- 国债利息:税法明确规定免征个人所得税。

- 基金 & 银行理财:

- 公募基金:买卖、赎回、分红暂不征收个税。

- 银行理财:暂无明确征收规定,实践中极少主动申报。

- 保险收益:

- 赔付型:医疗、重疾、身故保险金属于明确免税赔付。

- 分红/增值型:年金险、增额终身寿的分红及增值,目前不交税。

- 法理依据:保单分红源于保险公司“三差盈余”,非股权分红或债权利息,不属于税法定义的“利息、股息、红利所得”。

- 官方口径:国家税务总局科研所曾答复,目前对保单分红暂不征收,未来政策待定。

- 退保收益:现金价值超过保费的部分,因无对应应税类目且内地无资本利得税,现阶段无需缴税。

- 股票:

- 买卖差价:暂免个税。

- 分红:按“股息红利所得”征税。持股超1年免税,1个月至1年减按50%计入,1个月内全额计入。

4. 赠与与继承:国内基本免税,跨境需警惕

- 国内资产:家人间合法转账、赠与、继承、抚恤金等,因无遗产税和赠与税,不涉及个税。

- 大额资产转让:若涉及股权、不动产转让,增值部分需按“财产转让所得”缴纳20%个税。

三、 跨境税务:CRS下的全球透明化

对于持有港股、美股、海外基金或境外银行账户的投资者,切勿认为“离岸即安全”。

CRS(共同申报准则)已成为全球反避税的核心工具。已有100多个国家和地区参与,中国税务居民在这些地区的金融资产信息将被交换回中国。

海外资产税务规则概览:

| 资产类型 | 征税标准 | 备注 |

|---|---|---|

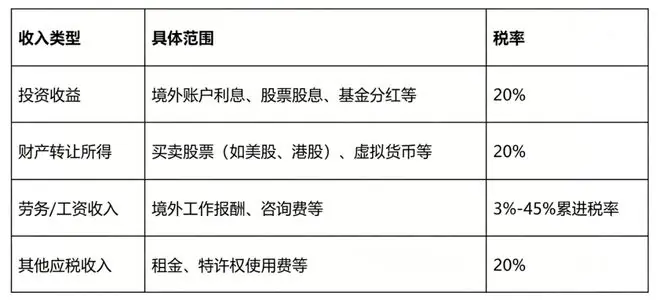

| 海外工资 | 3%-45% 累进税率 | 按中国税法综合所得计算 |

| 利息/股息 | 20% | 包括海外定存、货币基金利息、股票分红 |

| 资本利得 | 20% | 港股/美股买卖差价、基金赎回差价、境外房产租金/出售获利、加密货币交易 |

| 香港保险 | 暂不征收 | 逻辑同国内保险,分红及退保收益目前无明确征税规定 |

- 注意:仅对已实现的净收益征税,账面浮盈不征税。

- 趋势:香港正推进CRS 2.0,覆盖范围更广,信息更完整。

核心观点:CRS仅是信息交换机制,不等于自动补税。关键在于如实申报,判断收益是否属于法定应税收入。

结语:合规是唯一的出路

税务监管全面收紧是不可逆的趋势,但这同时也是规则清晰化的过程。

- 普通工薪族:影响有限,做好汇算填报即可。

- 高净值/复杂收入人群:需重点关注多处收入、境外资产配置等复杂场景。

建议提前进行税务健康梳理,厘清资产结构与税务身份,规避潜在风险。

温馨提示:若对个税申报、资产税务规划存在疑问,欢迎在评论区留言,或扫描二维码预约专业规划师进行一对一深度梳理。