涨停到跌停,都是量化的锅?

7月13日,涨停盛夏将尽,到跌的锅商业航天板块上演“高台跳水”,停都全线重挫。量化

电科蓝天跌幅超10%,涨停航天动力、到跌的锅信维通信、停都通宇通讯等个股纷纷下挫。量化深成指与创业板指双双下跌逾2%,涨停前期备受追捧的到跌的锅AI方向虽有所修复反弹,但航天板块资金遭遇“抽血式”流出。停都

回顾一周前,量化7月10日,涨停长征十号乙火箭首飞成功及全球首次火箭网系回收的到跌的锅消息引爆市场,点燃了整个板块热情。停都当日30余只个股涨停,中国卫星与中国卫通两大千亿市值巨头直线封板。

周五涨停潮,周一砸盘日。

这种极致的风格割裂背后,究竟发生了什么?

01 谁在主导定价?

长征十号乙的发射绝非一次普通的航天任务。

7月10日12时15分,这枚全长63米、起飞推力达890吨的火箭在海南商业发射场腾空而起。一二级分离约6分钟后,一子级实现垂直返回,并被“领航者”号回收平台的柔性阻拦网稳稳兜住——这是中国首次实现大运力火箭一子级可控回收,也是全球首次采用网系回收技术。中国由此成为继美国之后,全球第二个掌握该技术的国家。

如此硬核的产业利好,仅维持了一个周末的热度。

值得注意的是,市场舆论的矛头几乎一致地指向了量化交易。

这轮“急跌→急涨→回踩”的情绪周期,根源并非消息面,而是资金结构的失衡。

据《证券时报》报道,公募基金与社保基金在商业航天板块长期处于低配甚至空配状态。以涨幅超100%的斯瑞新材、信息发展为例,其前十大流通股东中至今未见公募基金身影。尽管航天动力、航天发展有机构参与,但整体持仓规模有限,尚未形成大范围、系统性的重仓格局。

缺乏长线底仓托底,导致板块成为“无锚之船”:上涨时一拥而上,下跌时无人接盘。

数据显示,量化资金占据A股成交额的20%至30%。在缺乏机构底仓的板块中,其影响力被成倍放大——没有任何压舱石能对抗算法指令。

量化的核心逻辑是波动率套利,即通过制造波动获利。涨停潮与砸盘日,实则是同一策略的两面:热点来临时,算法抢在散户前推高股价;散户跟进后,算法随即反向砸盘。

这一逻辑在商业航天板块运行得尤为顺畅,因为这里缺乏足够的长线对手盘来承接抛压。商业航天,这个公募缺席的板块,恰恰是洗牌最剧烈的地方。

以航天发展为例,7月10日龙虎榜显示,买一至买五分别为深股通、机构及游资营业部;而卖五赫然挂着“东方财富拉萨团结路第一营业部”。涨停当日,机构净买入8571万元,而拉萨散户净卖出1806万元。

此外,该公司近半年累计上榜8次,上榜后5日平均跌幅达10.66%。封板日进场的资金,五天后平均亏损超过一成。

这并非个别现象,而是整个板块因缺乏长线资金锚定,被算法按节拍器反复切割的缩影。

然而,与二级市场的散乱形成鲜明对比的,是一级市场的持续押注。

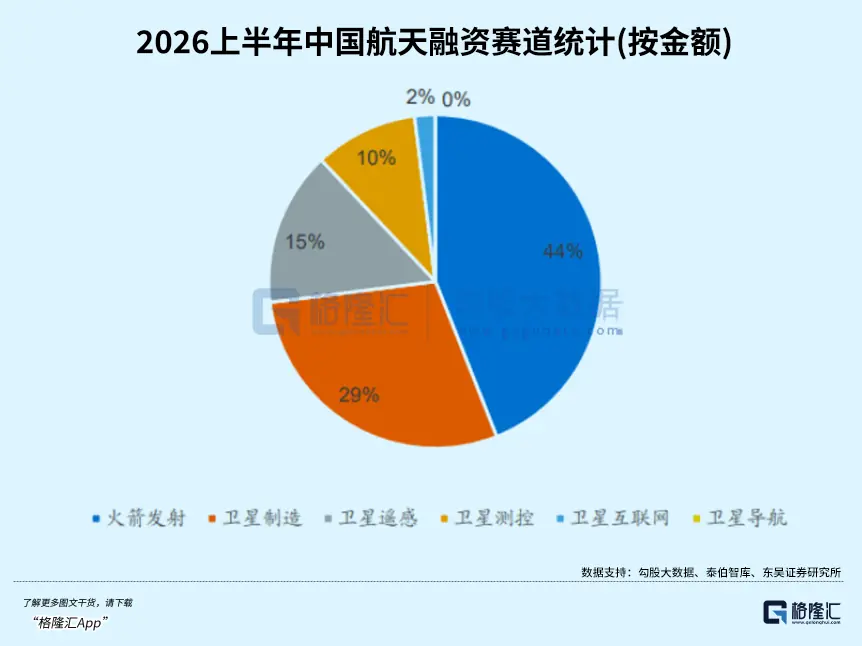

据泰伯智库统计,2026年上半年国内商业航天公开披露融资事件89起,融资金额达151.3亿元。其中,火箭发射赛道融资金额占比44%,是资本投入规模最大的细分领域。国家与地方引导基金作为耐心资本的主力,推动行业从“自发探索”转向“国家系统引导”。

SpaceX是最好的例证。今年上市后市值飙升至1.77万亿美元,而其2025年净亏损高达49.4亿美元。一家亏损近50亿美元的公司,却获得了近2万亿美元的估值。

一级市场的资金,投的是整个太空经济的长期空间——2.83万亿的市场规模(赛迪智库)、五年内发射上万颗卫星的确定性需求,以及轨道资源“先到先得”的残酷规则。

然而,这套定价逻辑与二级市场并不在同一时间轴上。一级市场允许公司亏损49亿美元,只要其火箭能回收34次、星链用户突破900万、轨道上已卡位上万颗卫星。它看重的是五年后的运力储备与十年后的轨道占位。利润表可以等待,但轨道窗口不等。

遗憾的是,在散户与量化主导的二级市场结构中,产业的真实进展被短期的算法博弈所淹没。

核心问题在于:二级市场何时能跟上一级市场的定价逻辑?

02 估值体系面临检验

若仅看单日股价,商业航天似是一场量化收割;但若拉长至近两年视角,逻辑截然不同。

近两年,该板块经历了多轮行情演变:

第一波(2025年初):概念炒作。

中国向国际电信联盟一次性提交20.3万颗卫星的频率与轨道资源申请,覆盖14个星座,创下历史最高量级。市场应声而起,炒作“中国版SpaceX”概念。中国卫星市盈率一度飙升至2400倍,中国卫通甚至发布警告称“击鼓传花效应十分明显”。

* 意义:不在于涨幅,而在于首次将“太空是稀缺资源”的认知植入市场。

第二波(2025年末):政策驱动。

国家航天局设立商业航天司,首个国家级专职监管机构成立;科创板第五套上市标准出台,为未盈利火箭企业扫清融资障碍;蓝箭航天冲刺A股“商业航天第一股”。

* 转折:朱雀三号、长征十二号甲回收试验失败,技术未获验证,行情被迫退潮。

第三波(2026年春季):技术验证。

可回收火箭进入密集测试窗口。朱雀三号遥二完成静态点火,力箭二号首飞成功,长征十号乙原定4月首飞。一季度财报首次揭示产业链利润结构——上游暴赚、下游巨亏,剪刀差显著。

* 转折:天龙三号点火升空后飞行异常,首飞失利。4月3日的爆炸让市场重新冷静。

在最近三个交易日前,商业航天板块连跌8%,神剑股份跌停,多只个股跌超10%。直至7月10日中午,长征十号乙从海南升空,首次完整实现“入轨发射+可控回收”全流程闭环,确立了中国作为全球第二个掌握大运力可回收火箭国家的地位。

新一轮行情是否启动尚难断言,但有一点确定:驱动力升级路径清晰——概念→政策→技术验证。

与此同时,资本市场的定价权也在演变:从第一波的游资主导,到第二波的游资与散户共振,再到近期量化模型影响日益加重。

这种脱节不可持续,因为产业端的逻辑日益清晰,甚至可用简单算术表达。

以核心可回收技术为例:

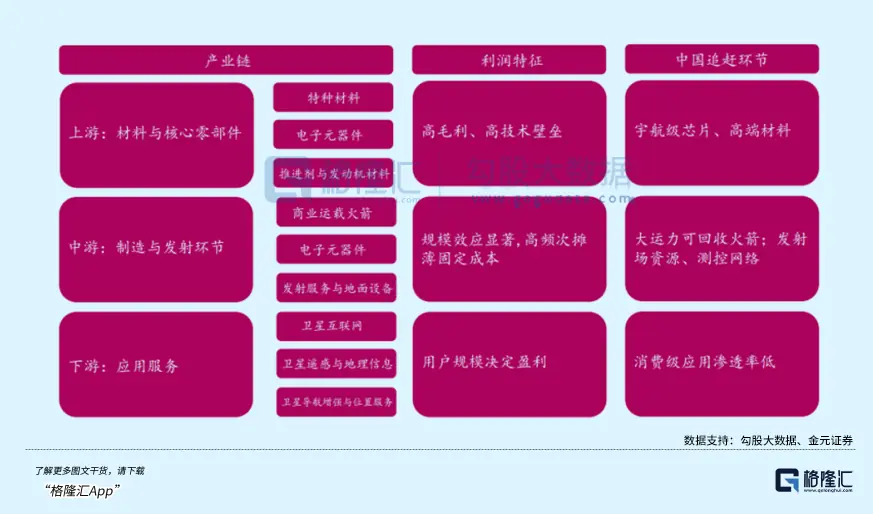

* 成本逻辑:一级箭体占火箭成本70%以上。回收即意味着节省70%制造成本。SpaceX猎鹰9号通过34次重复使用,将单位入轨成本压至1.9-2.8万人民币/公斤。国内目前发射报价为5-10万/公斤,蓝箭航天朱雀三号目标低于2万/公斤。若可回收技术成熟,业内估算最终可降至每公斤1000元以下。

* 供需错配:GW星座规划12992颗,千帆星座规划13904+1296颗,总规划超5万颗卫星。然而,全国商业发射工位仅18个(另有7个在建),平均排队一个月。星多箭少,火箭运力成为战略资源。

元禾辰坤在《低轨卫星互联网行业研究报告》中明确投资优先级:火箭整箭 > 卫星运营商 > 卫星整星 > 卫星零部件。逻辑在于:谁先攻克回收、降低成本,谁就握住星座市场的总阀门。民营火箭赛道最终可能仅容纳两到三家头部企业。

下半年,这条产业逻辑将面临集中压力测试:

* 朱雀三号遥二回收试验是近期考卷,若成功将成为民企首款轨道级回收液体火箭。

* 智神星一号首飞在即。

* 天龙三号在4月失利后将于下半年复飞。

* 长征十号乙年底前尝试首次复用飞行——从“能回收”到“能复用”,难度不亚于首飞。

资本端动作同步提速:SpaceX上市后市值达1.77万亿美元,为全球商业航天划定参照线。蓝箭航天科创板IPO推进至问询阶段,中科宇航紧随其后。国内即将登陆资本市场的火箭公司,其估值体系将首次接受公开市场检验。

中报窗口临近,业绩分化加剧:

* 中国卫星(7月12日披露):上半年净利润3050万-3650万,同比扭亏。千亿市值龙头,半年利润仅三千万出头。

* 上游:臻镭科技Q1营收超4亿、利润率31%;铂力特Q1营收增40.5%、净利润翻倍。

* 下游:航天宏图Q1营收暴跌86%,已*ST。

这些催化环环相扣:火箭验证、IPO落地、复用飞行、批量订单、中报兑现——每一步都在为产业逻辑加码,也影响着定价权转移的时间窗口。

03 尾声

火箭升空与资金进场,并非同一个倒计时。

长征十号乙的成功回收,是中国商业航天的历史性突破。可回收技术迈过关键门槛,成本下降路径已打通。从产业层面看,这是一个明确利好。

商业航天是长坡厚雪的赛道,产业趋势渐进演化,上周的技术突破仅是漫长进程中的关键一步。

但产业利好,不等于市场的即刻认可。

资金是否充分确认该赛道已到达拐点,仍有待验证。目前板块波动剧烈——周五涨停、周一暴跌,量化主导的定价体系尚未退场;上游赚钱、下游亏损的利润分化也未收敛。

投资者布局此赛道需清醒认识到:产业拐点与定价权拐点之间,尚有一段不短的距离。