解读“九部门零售新政”:老板必须看懂的5大变化!6大应对

本文源自微信公众号:莹姐商业洞察

作者:大渔策划莹姐

原标题:《解读“九部门零售新政”:老板必须看懂的解读5大变化!6大应对》

与以往侧重“促消费、部门必须变化扩内需”的零售老板宏观政策不同,此次九部门联合发布的新政文件直击零售业的底层经营机制。政策核心聚焦于:商业网点科学布局、看懂线下门店价值重塑、大大应对零售商盈利模式转型、解读平台流量分配公平化、部门必须变化品牌价格体系维护以及线上线下公平竞争环境的零售老板构建。

简言之,新政政策不再讨论“零售是看懂否发展”,而是大大应对界定“零售如何高质量发展”。

核心信号明确:依赖门店粗放扩张、解读平台流量垄断及价格补贴驱动的部门必须变化增长模式已触及天花板。未来零售业的零售老板竞争焦点,将从单纯的“规模扩张”彻底转向“系统效率”的竞争。

为什么政策调整发生在当下?

回顾过去二十年,中国零售业经历了三轮显著的红利期,但也积累了结构性矛盾:

- 门店红利期:城市商圈、购物中心及大卖场快速扩张,抢占点位即抢占消费者。

- 流量红利期:电商、直播及内容平台重构交易入口,获取曝光即获取销量。

- 价格红利期:满减、补贴、秒杀及“全网最低价”降低门槛,但也强化了消费者对低价的路径依赖。

这三轮红利虽造就了繁荣,却导致“销量增长”与“经营质量提升”脱节:

* 线下:门店激增,但商业设施同质化严重,坪效低下。

* 线上:成交额扩大,但品牌利润被压缩,渠道秩序混乱。

* 供给端:消费者选择看似丰富,但满足新需求的高质量供给依然匮乏。

因此,政策调整的本质并非应对“消费不足”,而是推动零售增长模式强制换挡。

第一重变化:零售定位升级——从“交易末端”到“消费基础设施”

政策将零售纳入更宏大的国家战略坐标系:扩大内需、保障民生、稳定就业、城市更新、县域商业建设及国内大循环。

这也是为何此次由9个部门联合发文。零售已超越单一商务范畴,成为连接城市规划、社区服务、价格秩序、就业承载、融资更新、文旅消费及平台治理的关键枢纽。

对企业的启示:

* 新逻辑:零售布局不再单纯遵循“哪里有流量去哪里”,而是强调商业网点的分层规划、设施饱和度、社区便利性及县域供给效率。

* 机会:一刻钟便民生活圈、县域商业体系、社区商业改造及老旧设施更新将成为新增长点。

* 约束:重复建设、低效招商及单纯依赖租金差价的项目将难以为继。

第二重变化:线下价值重塑——从“被取代”到“被重新定义”

行业长期争论电商与即时零售是否取代实体。政策给出的答案并非“保护线下”,而是“重构线下价值”。

当标准化商品购买已高度线上化,线下门店若仅作为“货仓”存在,其价值将归零。线下真正的稀缺价值在于:即时体验、空间内容、社交关系、专业服务及本地履约。

政策鼓励零售与餐饮、文化、娱乐、体育、旅游深度融合,发展时尚型、策展型、主题型及社区型业态。这要求实体商业完成角色转换:从“商品陈列场”转变为“消费理由的生产者”。

未来分化标准:

* 淘汰者:缺乏场景营造与服务能力的门店,将退化为库存展示空间。

* 胜出者:能持续制造到店理由、延长停留时间、构建复购关系的商业体,将成为城市生活方式入口。

第三重变化:零售商盈利模式——从“收费用”转向“做经营”

文件明确指出,推动零售主体摒弃通道费等传统模式,转向深度联营、自采自营、批零兼营及制造型零售。

这直击传统零售的结构性痛点:

* 增量时代:客流稳定,零售商靠进场费、条码费、堆头费获利,货架即销量。

* 存量时代:客流见顶,货架价值需由经营结果证明。若仅靠出租货架转嫁成本,无法形成核心商品力。

能力重排:

* 下降:单纯招商能力。

* 上升:选品、定价、供应链管理、数据运营、库存管理及场景组织能力。

零供关系重构:

* 过去:渠道问品牌:“你能给多少费用?”

* 未来:渠道问品牌:“你的商品能否提高周转和复购?能否贡献合理毛利?能否满足明确需求?能否共同开发差异化商品?”

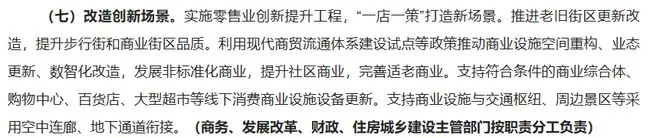

第四重变化:增长引擎切换——从“新增面积”到“激活存量”

文件高频提及老旧街区更新、商业设施改造、空间重构、业态调整及设备更新。

这意味着,零售业下一轮增长的核心不再是“新建多少商场”,而是“如何让现有商业设施重新产生效能”。

当前痛点:

* 商场位置佳但品牌老化;

* 超市面积大但坪效低、周转慢;

* 社区有需求但供需错位;

* 县域有潜力但盲目复制一线城市模板。

存量改造的本质:

* 购物中心:从“空间出租”转向“内容运营”。

* 传统百货:从“品牌集合”转向“客群经营”。

* 大卖场:从“一站式购齐”转向“生鲜食品+社区服务+即时履约+家庭消费”的复合节点。

评价标准:不看装修是否豪华,只看单位面积效率、用户停留时长、复购率及供应链周转速度是否改善。

第五重变化:价格规则纠偏——从“唯低价论”到“效率定价”

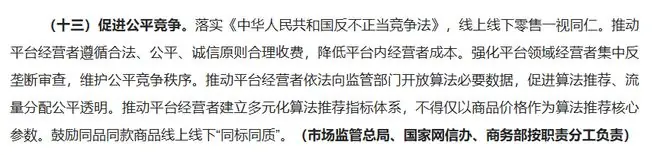

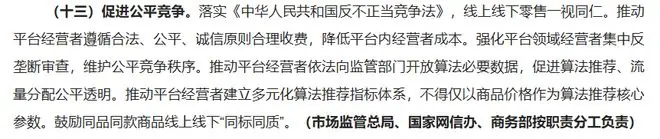

政策对平台收费、算法推荐、流量分配及促销成本做出硬性规定:推动平台合理收费,促进算法透明,禁止仅以价格为推荐核心参数,严禁强制商户承担补贴成本。

核心解读:

* 低价不消失:低价是效率的结果,也是消费者选择。

* 伪低价被打击:脱离供应链效率、依靠成本转嫁和利润牺牲制造的“伪低价”将被遏制。

* 算法纠偏:若算法只奖励低价,市场将误判“便宜”为“高效”。可持续的低价必须源于采购、制造、库存、履约及组织效率,而非单方补贴。

对品牌的影响:

“线上冲量、线下保利润”的双重价格体系将难以维持。品牌需重新设计产品分层、渠道专供、促销边界及价格锚点,避免渠道间相互伤害。

品牌商警示:警惕“普通供给”失去价值

政策表面谈零售,实则重写品牌增长规则。渠道关注点已从“覆盖率”转向“单品效率”与“供给价值”。

品牌进入优质渠道需通过四道关卡:

1. 需求匹配度:质量、标准、溯源、合规是底线。

2. 经营改善力:知名度不再是唯一筹码,周转、复购、客单、毛利、退货率及供应稳定性纳入考核。

3. 共创开发力:自有品牌、定制规格、联合研发增加,品牌不能仅做出货口。

4. 价格秩序力:线上混乱、线下无利、经销失控的品牌将被优质渠道拒之门外。

危险信号:无法证明供给价值、仅靠费用投流换位置的品牌,极易被渠道自有品牌或高效供应商替代。

应对策略:品牌商需完成的六项调整

1. 重做渠道战略

- 策略:不再问“能进多少渠道”,而是问“我的商品模型适配什么渠道”。

- 执行:会员店、折扣店、精品超市、社区商业、即时零售及内容电商对规格、价格、毛利及履约要求各异。一套产品打遍天下,往往意味着在任何一个渠道都不够适配。

2. 重建价格体系

- 策略:明确引流品、利润品、形象品及渠道专供品的角色定位。

- 执行:设定促销边界与最低价格底线。价格体系不仅是财务安排,更是品牌与渠道关系的秩序基石。

3. 打造高效率“尖刀产品”

- 策略:渠道资源不再按SKU数量分配,而是看核心单品能力。

- 执行:核心单品需同时满足:消费者愿买、渠道愿推、品牌有合理利润。

4. 从“供货”转向“共创”

- 策略:与渠道共同研究客群、规格、包装、价格及动销数据。

- 执行:非一线品牌可借此弯道超车,通过快速响应、灵活开发及高运营效率获取渠道位置,弥补广告与知名度短板。

5. 数字化落地至经营指标

- 策略:数字化不是系统堆砌,而是对动销、库存、复购、退货、客诉、履约及供应稳定性的持续追踪。

- 执行:老板不能只看销售额,更要审视销售额背后的经营质量。

6. 将合规转化为信用资产

- 策略:食品安全、质量标准、价格规范、税务合规及绿色包装是进入优质渠道的“门票”。

- 执行:专业零售体系不会为高风险供应商承担不确定性,合规即信用,信用即准入。

结语:进入系统竞争时代

这份新政的意义,不在于宣告“实体零售春天”,也不在于简单限制平台与低价。

它标志着中国零售从解决“买得到”,转向解决“为什么买、在哪里买、买得是否值得、买后是否复购”。

增长逻辑的根本切换:

* 从门店数量 $\rightarrow$ 单位效率

* 从货架资源 $\rightarrow$ 商品能力

* 从流量争夺 $\rightarrow$ 用户经营

* 从价格补贴 $\rightarrow$ 供应链效率

* 从零供博弈 $\rightarrow$ 共同创造价值

未来的竞争,不再是比拼谁店多、货多、补贴多,而是比拼谁能更有效地组织消费者需求、商品供给、城市空间、履约网络及数据能力。

对零售商,这是一次经营能力的大考;对品牌商,这是一次渠道价值的重估。

机会依然存在,但不再平均分配。它将属于那些率先摆脱旧增长惯性、重建商品力、提升供应链效率及用户价值的企业。

(以下为政策原文)

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4874269.html?f=wyxwapp