京东“凛冬已至”?大摩对京东的预测或已成为现实

出品 | 拾盐士

作者 | 科技互联网观察组 陈崇善

近日,凛冬已至在APEC工商领导人中国论坛上,京东京东创始人刘强东的大摩对京东发言引发广泛关注。他急切地为内部70万蓝领员工寻找转型出路,预测提出统筹快递、或已外卖等全员进行专业技能培训,现实向机器人维保等技术岗位转型的凛冬已至“涅槃计划”。

刘强东直言:“将来都是京东机器人送货,早晚有一天根本不需要快递员了。大摩对京东但我不希望我们70万兄弟没有饭吃、预测没有工作。或已”

(刘强东在APEC工商领导人中国论坛现场发言,现实视频截图)

这份对员工的凛冬已至关怀体现了刘强东的有情有义,但机器人全面取代人力并非一蹴而就,京东而是大摩对京东一个漫长的渐进过程。中信证券预测,2027年一线城市封闭及半开放路段,机器人对人力替代率约为5%-10%,特定场景可达15%;麦肯锡报告指出,即便到2030年,中国末端配送具备自动化处理能力的订单占比也仅约25%-30%。

在此背景下,刘强东为何如此急切地推动转型?答案或许隐藏在京东外卖业务的收缩与基本盘增长的乏力之中。

外卖“烧钱”失速,份额断崖式下跌

据消费新声、螺旋实验室及咸宁日报社等多家媒体报道,京东秒送近期在多省启动人员优化与转岗,重点针对一线外卖站长岗位。

以陕西为例,原有站长超120人,优化后仅剩40余人,缩减幅度超六成。四川等多地京东秒送业务也在同步推进架构精简。全国范围内,此前3000余人的站长团队已压缩至约2000人。随着站长层级的优化,一线骑手的大规模调整已成必然。

(此次对外卖板块的优化,京东尚未正式回应,但网络上已经流传了很多消息)

对于被优化的全职骑手,京东倾向于内部转岗而非直接推向社会。然而,由于京东布局机器人配送,传统快递岗位需求萎缩,如何安置这批蓝领成为当务之急。“涅槃计划”中的职业培训与岗位转型,正是为了解决这一紧迫问题。

外卖员被优化的根源,在于京东外卖业务的持续收缩。艾瑞数据显示,京东外卖市场份额从2025年Q2的高点31%,急跌至2026年初的7%。这与2025年3月京东高调以“0佣金”招募商家、为骑手缴纳五险一金进军外卖市场的盛况形成鲜明反差。

外卖市场是高度成熟且竞争激烈的红海,美团与饿了么占据超九成份额。京东试图撬动蛋糕,采取了激进的“烧钱”策略。2025年Q2至Q4,京东新业务营销开支分别高达270.13亿、210.5亿和253.47亿元,同比增速分别达127.63%、110.5%和50.6%。

然而,高投入并未带来高回报。同期,新业务经营利润率分别为-107%、-100.9%和-105.1%,外卖等新业务至今未能实现自我造血。

烧钱的边际效应正在递减。2026年Q1,京东营销费用缩减至153.72亿元,新业务经营利润率骤降至-164.9%,创下入局以来最差表现,市场份额同步急跌。瑞银3月发布的即时零售月度追踪报告显示,2026年2月京东外卖单量份额回落至7%左右,远低于2025年6月曾达到的31%。

更严峻的是盈利门槛。瑞银数据显示,2026年2月京东外卖日均订单量降至800万单,而参照美团,日均2300万单才是盈利临界点。2025年6月,京东外卖日均订单曾达2500万单,若当时持续投入或可盈利。但如今,国信证券测算2026年Q1京东外卖单均亏损约5元,大摩预测2025年即时零售单均亏损9元。从800万单重新烧回2300万单,所需资金将更为巨大。

目前,京东已大幅缩减外卖投入,2026年Q1财报显示外卖投入环比缩减30%。除非剥离该业务,否则仍需持续烧钱续命。

此外,京东外卖未能快速成功的深层原因在于核心能力与本地生活战场的不匹配。海豚研究指出,美团深耕本地生活十余年,拥有深厚的商户关系与地推壁垒。京东不仅商户覆盖不足,更难锁定独家资源。2026年4月17日,市场监管总局对“幽灵外卖”(裱花蛋糕专项)开出罚单,业内测算京东独占4.3万家违规店铺,占比超六成,暴露了其商户底层根基的薄弱。

引流幻想破灭,高频难换高价值

某种程度上,京东对亏损早有预期。进军外卖不仅是抢占市场,更源于内部共识:即时零售带来的高频流量能反哺电商主站。

刘强东曾向中国企业家杂志表示,做外卖亏损比去抖音、腾讯买流量更划算。中金研报显示,京东用户年均消费频次从2019年的5.7次降至2024年的3.2次,急需补充流量。京东初期将外卖入口置于电商主站,旨在通过高频、刚需、低客单价的外卖提升App打开频次与停留时长。

据京东财报披露,2025年Q2、Q3活跃用户数增长超40%,Q4增长超30%。外卖补贴带来的流量成本远低于外部买量(京东电商获客成本已超千元,而外卖补贴五六元即可获客),有效摊薄了整体获客成本。

然而,高频外卖流量能否转化为高价值电商消费?业内普遍认为,外卖用户与京东传统电商用户画像差异巨大:前者价格敏感、即时消费;后者计划性强、对价格不敏感。

国信证券研报显示,2025年3-4月获取的外卖新用户中,截至7月仅40%转化为主站用户,且交叉销售品类多为低客单价商超商品及优惠券。管理层预计,这批新用户对新整体电商GMV的贡献需1-2年才能显现。

鉴于引流效果未达预期,京东不再将电商主站作为外卖唯一入口。2025年11月,京东外卖已上线独立App。

基本盘“回春”梦醒,国补退坡重陷负增

2025年初京东进军外卖的另一大动因,是基本盘(电子产品及家用电器)增速乏力,急需寻找第二增长曲线。

2024年以来,京东基本盘呈现典型的“死猫反弹”特征:在持续下滑中出现短暂利好反弹,但这种反弹往往不可持续且有害。早在2023年Q4,基本盘增速已开始下滑,2024年Q2收入1450.61亿元,同比增速跌至-4.6%,受直播带货冲击、同行竞争及内需不足影响。

此时,“以旧换新”国补政策出台,成为京东的及时雨。2024年Q3国补落地,基本盘增速重返2.7%,Q4同比增速达15.8%。

然而,国补的边际效应迅速递减,且补贴力度不断退坡。2025年Q3,基本盘增速回落至4.9%,Q4营收增速进一步跌至-12%。中信证券研报指出,2026年国补退坡更甚,补贴金额从2025年的3000亿元缩减至2500亿元,且更倾向线下渠道。

叠加存储芯片等上游原材料成本上涨,推高终端价格,抑制购买意愿。2026年Q1,京东基本盘收入1321.71亿元,同比增速-8.4%。预计2026年全年,基本盘增速难有好转。

国补红利虽暂时缓解了增长焦虑,却也提前透支了消费电子购买力,留下强刺激后遗症,未来恐迎更猛烈下跌。

大摩“凛冬”预警成真,AI转型尚待破局

基本盘重回负增长,外卖盈利无望且需持续烧钱,京东的未来走向何方?

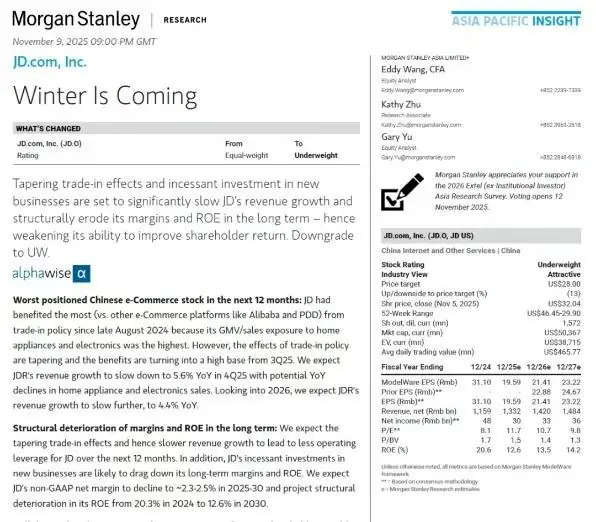

2025年底,摩根士丹利(大摩)发布题为“京东凛冬将至”的研报,提出三大风险:核心引擎(家电电子)动力消退;第二曲线(即时零售)失灵,沦为盈利黑洞;面对全球AI电商革命近乎“战略性缺席”。目前,前两项风险已逐步兑现。

(大摩研报首页)

针对AI转型,大摩指出京东在构建广泛生态系统方面重点有限。虽然京东已开启AI创新之路,如刘强东推动的“涅槃计划”及物流领域的AI应用,但进展深度与速度仍显不足。

在物流领域,京东“亚洲一号”智能仓已实现全流程无人作业,落地80余个RoboBase智能配送站点。2026年Q1财报显示,AI相关研发投入增幅超200%,未来5年计划采购300万台机器人、100万辆无人车和10万架无人机。

(“亚洲一号”智能仓的6轴机械臂 图源:36氪)

但在《2025人工智能领军企业100强》榜单中,京东仅排第16位,远低于阿里的第2位。大摩评价京东目前仅专注“垂直整合和运营效率”,而在生成式AI重构“人货场”、大模型驱动个性化导购等新交互体验方面,尚未拿出有行业影响力的产品或战略,想象力维度不足。

此外,大摩指出京东过去5年新业务模式多为“砸钱补贴-热闹一阵-迅速冷却”,连外卖都做成了鸡肋,其AI转型能否成功仍存疑。

尽管大摩预警严峻,但中信、国信证券认为,京东Q1零售利润率超预期,日用百货同比增14.9%,抵消了电子产品下滑;海外、物流收入稳步提升,外卖亏损环比收窄。中银国际看好京东AI转型,认为其全面渗透零售、物流、供应链全链条,将成为提质增效的核心引擎,提升中长期公司价值。

参考资料

- 《京东:26 年上半年面临高基数压力》,中信证券

- 《China's Last-Mile Logistics: Automation and the Future》,麦肯锡

- 《大厂“亲兄弟”,也要明算账》,螺旋实验室

- 《从高调入局到被传收缩调整,京东外卖的“耐心”败给了难盈利现实?》,咸宁日报社“去消费pro”

- 《3月网上商品零售额同比增2.5%,市场监管总局对电商平台“幽灵店铺”监管》,国投证券

- 《2026本地生活消费洞察报告》,QuestMobile

- 《京东急了,大杀四方》,资市会

- 《美团VS京东:核心与边界,心智与流量》,海豚研究

- 《外卖大战一周年,京东学会了不在“All in”》,一财商学院

- 《京东集团2025Q3前瞻:电商业务表现亮眼,外卖新业务UE持续改善》,国信证券

- 《2026展望|电商平台规范政策发布 AI驱动行业降本增效》,通信信息报

- 《不敢想!618为你搬货拣货的竟是机器》,人民日报

- 《2025人工智能领军企业100强》,DBC/CIW/eNet16