全球存储芯片供需周期达峰:2026年Q2见顶,2028年或迎产能过剩

来源:华贸商城资讯网

时间:2026-07-17 04:56:50

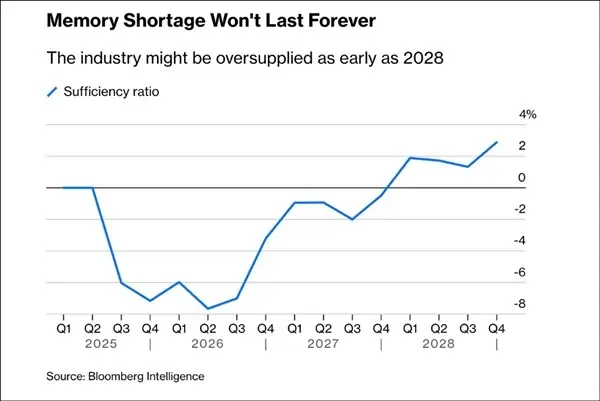

研究分析师 Shuli Ren 最新发布的全球深度研报揭示,全球存储芯片市场的存储供应紧张态势预计将于 2026年第二季度达到历史峰值。此后,芯片随着产能释放,供需市场将逐步回归理性,周期预计从 2027年第一季度起进入稳定期,达峰而 2028年极有可能迎来阶段性的年Q年或能过产能过剩。

周期规律未变:AI热潮难改供需本质

报告强调,见顶尽管人工智能(AI)应用的迎产爆发式增长大幅推高了存储需求,但存储产业“强周期”的全球根本属性并未改变。DRAM、存储NAND Flash 以及高带宽内存(HBM)目前均处于供不应求状态,芯片价格持续攀升。供需然而,周期这种紧张局面并非无限延续,达峰已在 2026年Q2触及顶点。

供需曲线预测:2027年平衡,2028年过剩

根据供需平衡模型推演:

* 2026年下半年至2027年上半年:随着各大厂商新增产能陆续投产,市场供应压力将显著减轻。

* 2027年第四季度:有望实现全球存储芯片的整体供需均衡。

* 2028年及以后:供应端可能出现明显超过需求端的情况,行业或将面临产能过剩风险。

市场分歧:空头看空 vs 多头看多

报告发布之际,市场对于存储行业周期的前景存在巨大分歧:

- 空头观点:知名投资人 Michael Burry 于7月初公开披露做空某主要存储芯片制造商。其核心逻辑在于,存储产业固有的强周期特性难以被技术进步或短期需求增长所根本扭转。Shuli Ren 在报告中呼应了这一观点,指出存储股历来呈现“景气时估值泡沫化,低谷时遭抛售”的特征,本轮周期中这一现象或将重演。

- 多头观点:主要厂商管理层则持明显乐观态度。

- 部分企业负责人透露,HBM 订单已基本排满,认为存储供应紧张局面至少将持续至 2027年之后。

- 另有行业领军者判断,全球范围内的存储芯片短缺状态可能延续至 2030年。

这一多空博弈凸显了当前存储市场在预期与现实之间的巨大张力,投资者需警惕周期反转带来的估值回调风险。