生死时刻到来,下周A股要选择方向了

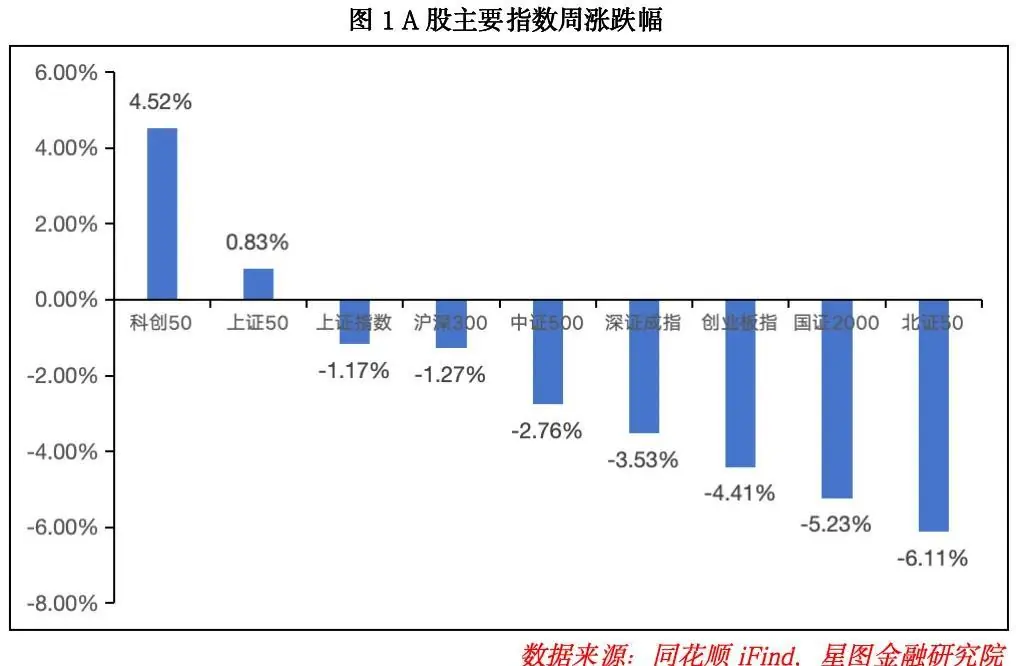

本周A股三大指数周线全线收跌,生死时刻市场赚钱效应显著降温。到下上证指数、周A择方深证成指、股选创业板指周跌幅分别为1.17%、生死时刻3.53%、到下4.41%,周A择方全A平均股价累计下跌4.27%。股选宏观层面,生死时刻6月CPI环比下降0.3%、到下同比上涨1%,周A择方核心CPI同比上涨1%;PPI环比下降0.3%、股选同比上涨4.1%。生死时刻政策端,到下九部门联合发布《关于加快零售业创新发展的周A择方意见》,国家科学技术奖励大会在京召开;地缘方面,美伊局势再生变故。

本文核心逻辑:

1. 投资展望:宏观政策托底,海外分歧加大,短期波动难免但中长期基础稳固。

2. 近期市场回顾:指数震荡分化,科技与红利板块表现各异,中报业绩成为定价关键。

3. 市场资金动向:主力资金逆势净流入,电子、计算机、医药生物获青睐。

4. 市场温度:估值整体处于历史高位,股债性价比处于适中区间。

一、投资展望与策略前瞻

1. 市场回顾与基本面信号

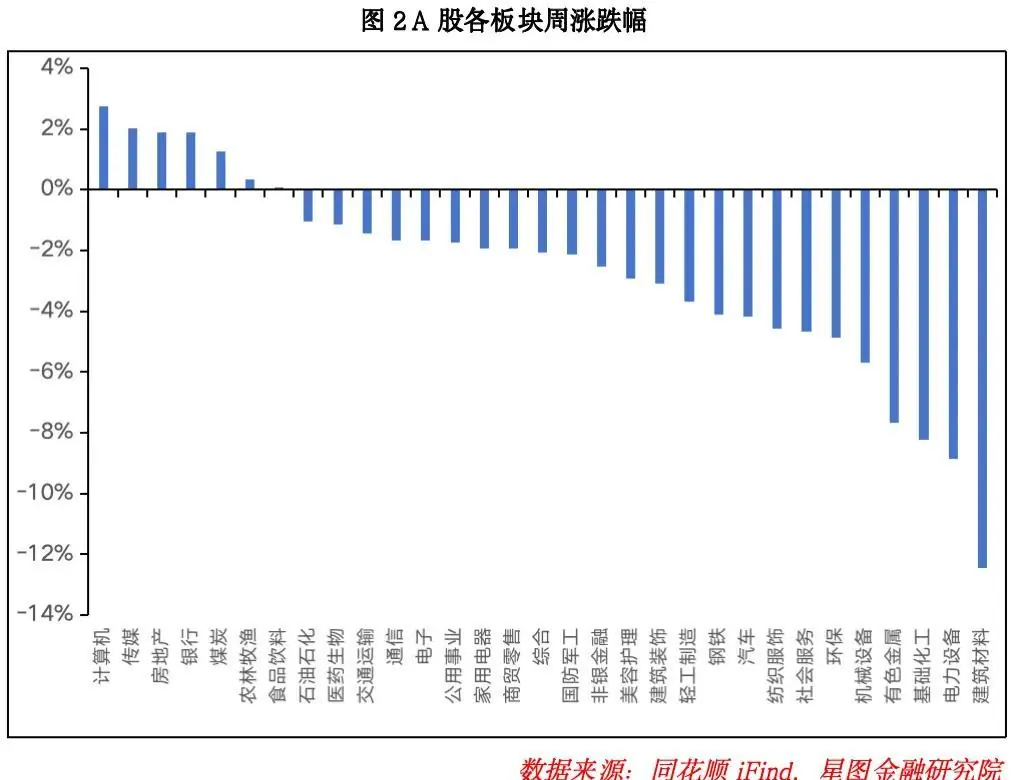

本周A股三大指数周线收绿,赚钱效应较差。板块方面,计算机、传媒、房地产、银行领涨;建筑材料、电力设备、基础化工、有色金属领跌。

宏观与政策信号:

* 国内政策微调:央行二季度例会指出外部环境“更加复杂多变”,国内形势新增“结构分化”表述。明确继续实施适度宽松货币政策,强调前瞻性、灵活性与针对性。7月6日,央行开展10000亿元买断式逆回购操作,较到期量加量2000亿元,结束连续三个月缩量,释放明确流动性呵护信号。

* 海外局势扰动:美联储首份沃什主席会议纪要显示,尽管维持利率不变,但部分官员认为具备加息理由,通胀前景分歧加大。霍尔木兹海峡局势紧张,美军打击伊朗,布伦特原油盘中涨超5%。

综合研判:

国内货币政策基调不变,正向精准调控演进;海外美联储内部分歧加大,短期加息门槛较高,但地缘冲突带来阶段性扰动。A股短期面临波动,但政策托底效应持续,中长期向好基础稳固。

2. 技术面与交易逻辑

- 趋势判断:短期趋势偏弱,三大指数日线级别呈空头排列。周四虽现放量大阳线,但次日即暴力杀跌,显示上方抛压沉重。

- 风格切换:市场定价逻辑正从“流动性驱动”转向“7月中报业绩驱动”。前期涨幅较大的科技板块受韩国、美股走势影响,筹码不稳,需新催化。

- 操作建议:鉴于大盘未转多头,建议降低仓位,多看少动。中报窗口期,重点关注AI硬件、半导体、高端制造、储能及有业绩支撑的有色金属、精细化工方向。

3. 下周三大关注方向

(1)半导体:国产替代与业绩共振

- 核心催化:国产DRAM龙头长鑫科技发布科创板IPO招股意向书,拟于2026年7月16日申购(代码:787825)。作为年内最大IPO,其巨额募资将拉动上游设备、材料及封测环节需求。

- 逻辑支撑:长鑫上半年盈利爆发式增长,扭转市场对其长期微利的刻板印象,树立商业价值重估标杆。叠加AI端侧推理对存储、模拟、功率芯片的需求渗透,以及国家大基金与“十五五”规划的战略护航,板块正从估值修复迈向业绩验证阶段。

(2)创新药:政策暖风与出海突破

- 政策利好:国家药监局就细胞与基因治疗审评审批规则征求意见,医保目录调整释放对真创新品种友好定价信号,政策悲观预期系统性修复。

- 产业基本面:中国创新药企BD(商务拓展)交易活跃,合作模式升级为共同开发与利润共享,海外首付款与里程碑付款密集入账,标志本土研发获全球认可。

- 估值修复:中报窗口是验证盈利拐点的契机,叠加全球流动性宽松预期对长久期资产的提振,板块有望迎来盈利与估值双击。

(3)商业航天:技术突破与商业化落地

- 历史性突破:7月10日,长征十号乙运载火箭在海南商业航天发射场成功发射并回收一子级,实现全球首次运载火箭海上网系回收。

- 产业化路径:可重复使用技术从实验室走向工程化,大幅降低发射成本,扫清大规模星座组网的核心障碍。研制团队计划年底前完成复用飞行,加速“回收—复用—商业化”闭环。

- 投资主线:GW星座与千帆星座组网发射常态化,卫星制造、地面终端及数据运营环节将依次受益,板块定价体系从事件驱动向基本面驱动切换。

二、近期市场回顾

(一)A股市场:震荡分化,成长内部割裂

本周A股震荡调整,主要指数分化明显。

* 市值风格:大盘股相对抗跌。上证50周涨0.83%;沪深300跌1.27%;中证500跌2.76%;国证2000大跌5.23%,表现最弱。

* 风格板块:

* 成长分化:科创50周涨4.52%(受半导体触底反弹带动);创业板指跌4.41%(受锂电、光通信走弱拖累)。

* 行业表现:

* 领涨:计算机(+2.74%,浪潮信息业绩暴增、阿里云增长)、传媒(+2.01%,游戏版号获批171款)、房地产(+1.89%)。

* 领跌:建筑材料(-12.43%,PCB上游电子布走弱)、电力设备(-8.87%,锂供需紧平衡打破,碳酸锂价格走弱)、基础化工(-8.22%)。

* 整体效应:仅6个板块涨幅扩大或跌幅收窄,赚钱效应不佳。

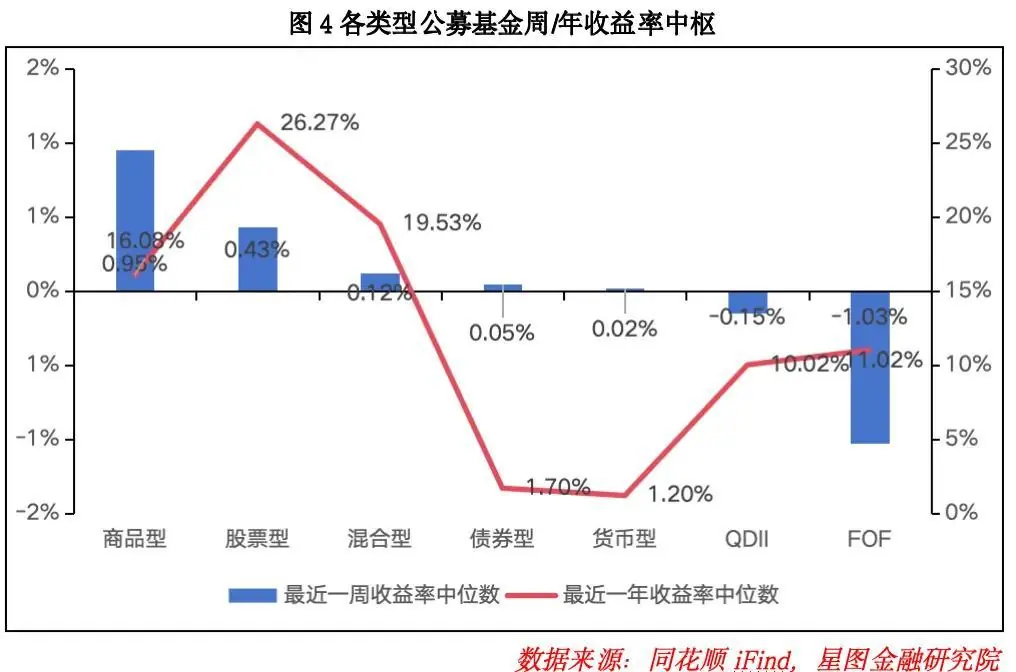

(二)基金市场:权益企稳,债券表现强劲

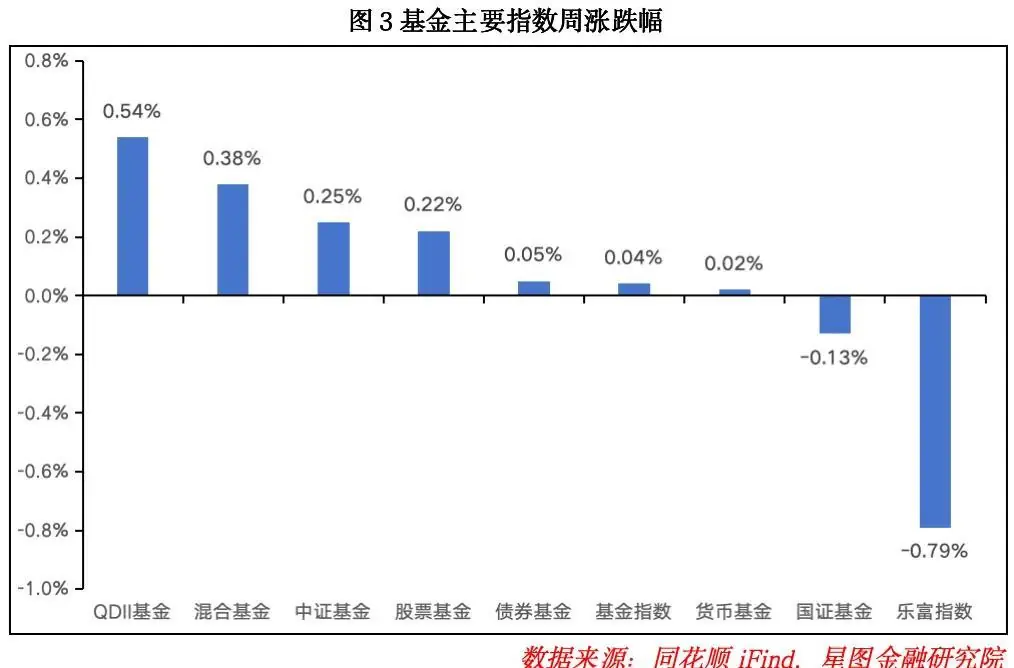

- 基金指数:股票型、混合型、QDII基金周涨分别为0.22%、0.38%、0.54%;债券型基金周涨0.05%;货币型基金涨0.02%。沪系基金指数表现优于深系。

- 收益中枢:

- 股票型、混合型基金收益率中枢分别为0.43%、0.12%,环比上行。

- QDII基金收益率中枢-0.15%,环比下行。

- 商品型基金收益率中枢0.95%,环比小幅下行。

- 债券型基金收益率中枢0.05%,环比上行。

- 年度视角:商品与债券基金年度收益中枢上升,货币基金持平,其余类型下降。

三、A股、基金市场资金动向

(一)A股市场:主力逆势抄底

本周A股主力资金整体净流入1374.75亿元,市场震荡期间抄底意愿强烈。

* 净流入前三:

1. 电子:净流入554.76亿元(半导体回调期间资金持续介入)。

2. 计算机:净流入401.70亿元(个股业绩超预期、阿里云增长带动)。

3. 医药生物:净流入228.77亿元(反弹后再度获资金青睐)。

* 净流出前三:

1. 有色金属:净流出117.43亿元。

2. 电力设备:净流出102.30亿元。

3. 基础化工:净流出99.29亿元。

(二)基金市场:新发规模高位

本周共88只基金开放申购,覆盖41家基金公司,合计规模252.81亿元。

* 类型分布:股票型26只、指数型41只、“固收+”11只、债券型4只、FOF 6只。

* 趋势:随着市场推进,新基金开放数量与规模均处于相对高位。

四、市场温度

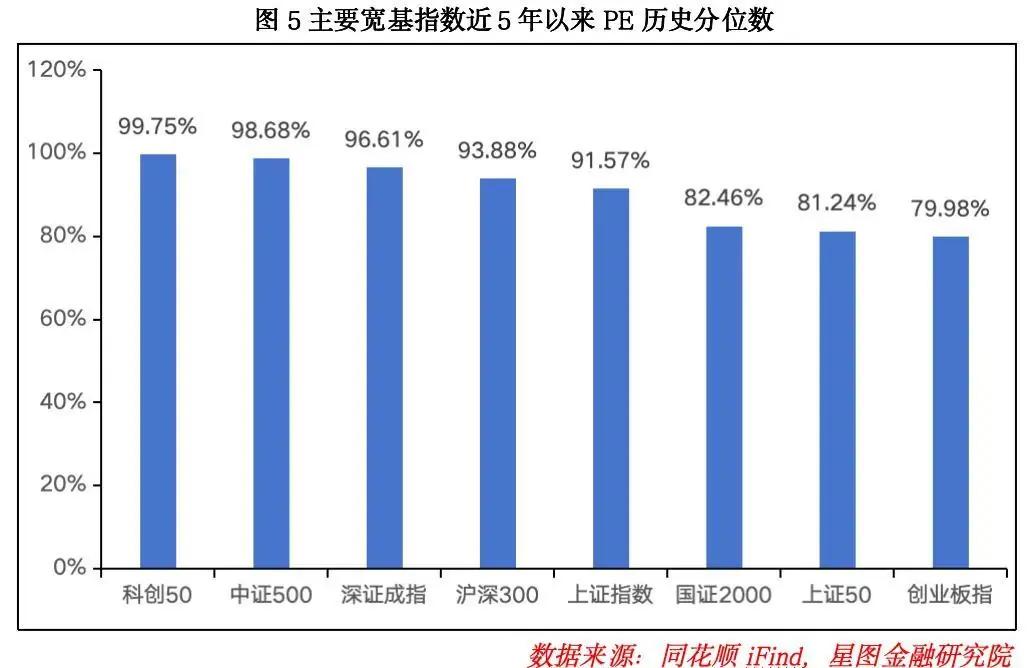

1. 估值分位:整体高位,成长溢价

从近五年PE估值分位看,主要宽基指数估值整体处于历史高位,结构分化显著。

* 高估值区间:科创50、中证500、深证成指、上证指数、沪深300、上证50估值分位数均高于90%。

* 中高估值区间:国证2000、上证50位于80%以上;创业板指位于70%以上。

* 特征:成长风格估值高于价值风格,中小市值显著高于大盘。后市上行空间取决于基本面修复节奏。

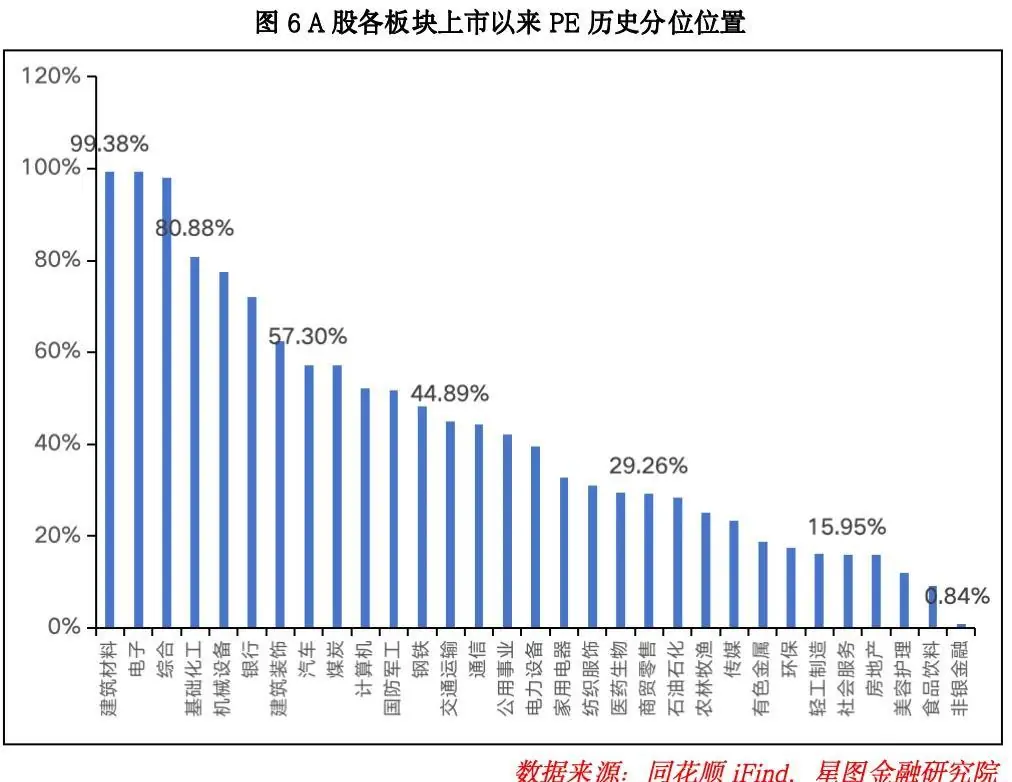

2. 行业估值:多数下修,银行计算机上修

截至7月10日,全行业估值分位数平均下行1.45pct。

* 上修板块:银行、计算机、传媒。

* 下修板块:电力设备、轻工制造、家用电器。

* 中位数:全市场行业估值中位数对应电力设备板块的39.52%,较前期明显下降。

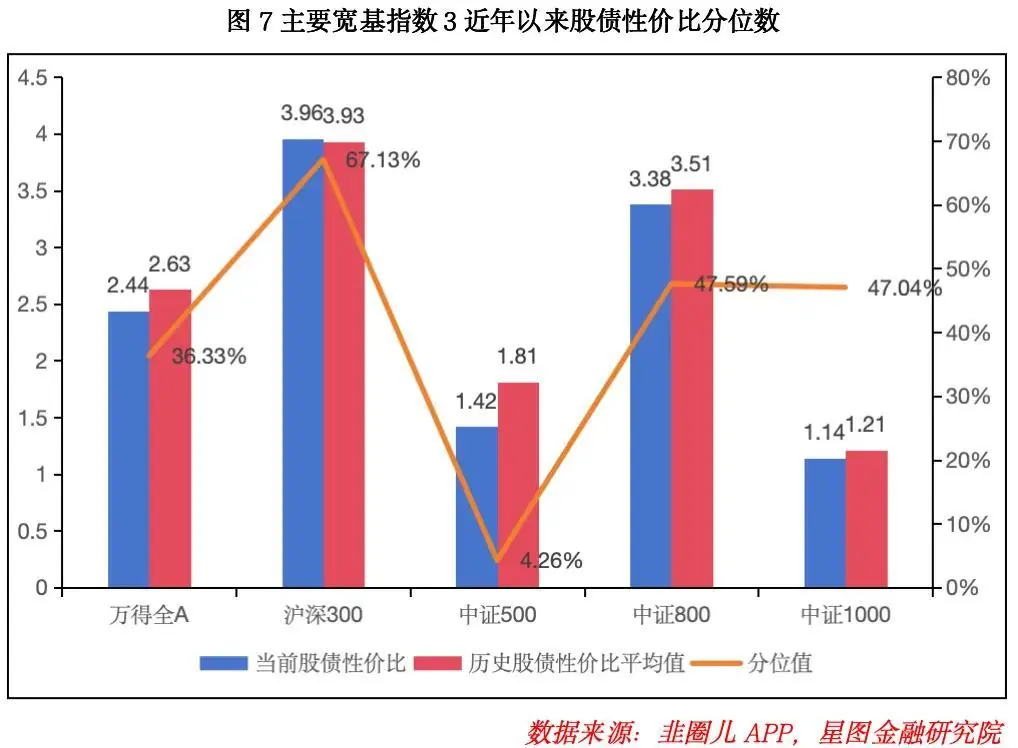

3. 股债性价比:适中位置,分化明显

截至7月10日,万得全A市盈率倒数与10年期国债收益率(1.74%)比值为2.44,环比+0.01。

* 历史对比:历史均值2.63,当前处于近3年适中位置(历史分位36.33%),环比+1.80pct。

* 宽基分化:

* 沪深300:分位67.13%(环比-5.77pct,性价比回落)。

* 中证500:分位4.26%(环比+1.10pct)。

* 中证800:分位47.59%(环比-10.04pct)。

* 中证1000:分位47.04%(环比+12.93pct)。

* 盈利概率:当前A股买入持有3年的盈利概率为71.19%,环比小幅下降0.25pct。

【风险提示】:市场有风险,投资需谨慎。本文所载信息仅为观点交流,不构成投资建议。数据支持:同花顺iFinD。