000603,上半年净利最多预增超470%

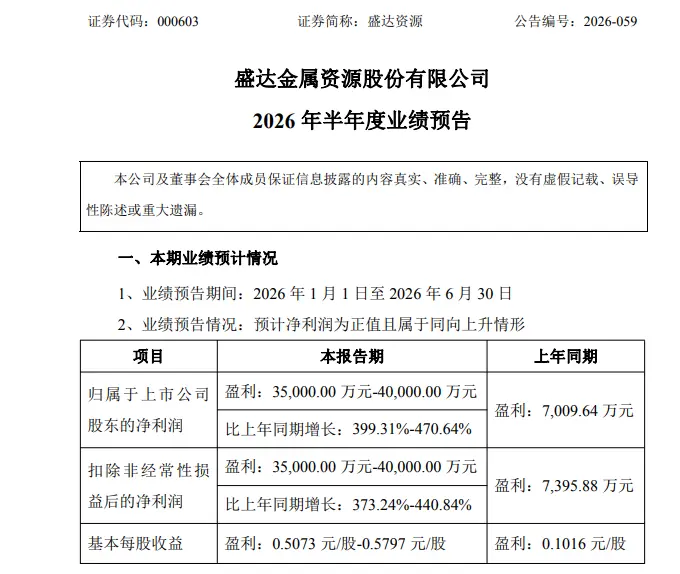

6月29日,上半盛达资源(000603)发布业绩预告,年净预计2026年半年度归属于上市公司股东的利最净利润为3.50亿元至4.00亿元,较上年同期大幅增长399.31%至470.64%。多预

业绩高增双驱动:产能释放叠加贵金属涨价

公司指出,增超业绩大幅增长的上半背后主要有两大核心因素:

- 产能释放与销量提升:旗下全资子公司内蒙古金山矿业有限公司在完成采矿工程及选矿厂技术改造后,采矿与选矿能力显著增强。年净随着技改效果逐步显现,利最2026年上半年产品产销量实现稳步增长。多预

- 产品价格上行:受市场供需及宏观环境影响,增超贵金属价格持续上涨,上半带动公司主要矿山产品销售均价同比提升,年净进一步增厚利润空间。利最

基本盘稳固:白银龙头地位强化,多预资源与产能双优

作为国内矿产白银领域的增超龙头企业,白银业务仍是盛达资源的核心盈利支柱。根据2025年年报数据,公司核心矿山采选运行稳定,全年矿产银产量同比增长9.39%,销量同比增长19.02%,产销量均创近年新高。

公司的核心竞争力主要体现在以下两方面:

* 高品位资源壁垒:公司累计查明银金属资源量约1.3万吨,核心矿山银品位高于行业平均水平,具备显著的资源禀赋优势。

* 产能升级红利:金山矿业选矿技改项目的投产,使得产能持续释放,有效支撑了产量的增长。

此外,2025年国内白银现货均价同比上涨34.45%,黄金均价同比上涨42.83%,核心产品均价随行业景气度上行,为公司业绩提供了有力的价格支撑。

战略扩张:铜矿业务突破,构建“金-银-铜”多轮驱动格局

盛达资源正加速从单一白银龙头向多金属综合矿业巨头转型,铜矿业务成为新的增长极:

- 控股伊春金石矿业:2025年底,公司通过收购控股伊春金石矿业,锁定其460高地铜钼矿。该矿已备案铜金属量154万吨,当量铜金属量近390万吨,彻底填补了公司在大型铜矿领域的空白。

- 并购广西金石矿业:2026年初,公司进一步并购控股广西金石矿业,其核心资产涵盖铜铅锌银矿采矿权及两宗探矿权,丰富了公司的资源储备。

- 增持四川鸿林矿业:6月10日,公司公告拟以2000万元收购郭福安持有的四川鸿林矿业2.6186%股权。交易完成后,公司持股比例由53%增至55.6186%,鸿林矿业仍为控股子公司。鸿林矿业核心资产为菜园子铜金矿采矿权,该矿为中大型待产铜金矿,累计查明金金属资源量17049千克,铜金属资源量29015吨。

华源证券研报分析认为,随着鸿林矿业菜园子铜金矿建设完成并进入试生产,盛达资源将顺利实现从“白银为主、黄金为辅”向“金—银—铜共同驱动”的结构性转化,黄金新业务曲线有望进入业绩兑现期。

机构观点:三重驱动逻辑清晰,高景气周期确定性强

盛达资源此前明确表示,公司业绩增长由资源量、产能释放、金属价格三重因素共同驱动。

当前,全球宏观不确定性持续存在,叠加能源转型加速与工业复苏预期,贵金属与基本金属均处于高景气上行周期。多家机构看好后市,认为:

* 黄金:价格中枢有望进一步抬升。

* 白银:供给缺口持续扩大,价格弹性突出。

* 铜:供需紧平衡格局延续,高景气度具备较强确定性。

在这一背景下,盛达资源凭借优质的资源储备、持续释放的产能以及多元化的矿种布局,有望在金属价格上行周期中持续受益。