财经观察:欧洲电池业不再强求“本土制造”?

来源:环球时报

【环球时报记者 倪浩 环球时报驻德国特约记者 青木】

尽管欧盟今年上半年提出的本土制造《工业加速器法案》对先进工业品的“欧洲制造”描绘了宏伟蓝图,但现实却呈现出截然不同的财经图景:曾经雄心勃勃的欧洲电池初创企业,正日益依赖亚洲的观察生产线。英国《金融时报》6月29日报道指出,欧洲近期多家欧美电池企业正与中国制造商接洽,电池商讨租赁闲置产线进行代工。再强过去几年,本土制造欧盟一直试图通过建设本土“超级电池工厂”来摆脱所谓的财经“中国供应链依赖”。瑞典Northvolt(北伏)公司曾是观察这一战略的旗舰代表,然而,欧洲由于其“立足本土”的电池供应链稳定性不足,该公司已于2025年宣告破产。再强这一标志性事件促使越来越多的本土制造欧美企业开始质疑脱离中国供应链、独立构建电池产业体系的财经可行性。

不愿重蹈欧洲巨头破产的观察覆辙

据《金融时报》报道,鉴于欧洲电池制造成本高昂、项目审批周期漫长,加之Northvolt破产对市场心理造成的冲击,多家欧洲及美国电池初创企业将目光重新转向中国等亚洲地区的闲置电池产能,旨在借助成熟的供应链和制造体系实现快速量产。

瑞典钠离子电池材料制造商Altris便是典型代表。《金融时报》称,该公司正与中国一家电池厂商洽谈租赁闲置锂电池产线事宜,计划改造后用于储能钠离子电池的量产。Altris首席执行官克里斯特·伯格奎斯特表示,公司也在探索利用欧洲其他存在产能过剩问题的供应商。这一动向反映出欧洲电池行业商业模式的深刻转变。此前,Northvolt吸引了来自德国金融和汽车业的多方投资以自建工厂,但在经历扩张后,因供应链不稳定和产品延误陷入困境,最终走向破产。

新能源汽车专业网站InsideEV近日报道,今年上半年,由美欧跨国车企斯特兰蒂斯投资的汽车电池公司搁置了其在德国和意大利的两个电池工厂项目。该公司指出,启动这些工厂的“先决条件”尚未满足。此外,德国汽车巨头保时捷去年开始缩减旗下Cellforce电池部门的产量,理由是大规模生产电池“在经济上已不再可行”。这些前车之鉴促使大量欧洲初创电池企业转向轻资产运营模式。

类似趋势也出现在美国。美国电池初创企业Ion Storage Systems目前正在东南亚物色闲置产线以组装其自研电池,已与十余家供应商建立联系。该公司声称推出了一款适用于可穿戴设备和部分工业细分市场的固态电池。首席执行官施奈德表示,当前动力电池赛道竞争白热化,相比之下,代工厂更愿意生产高利润率的细分领域专用电池。“我们的核心业务是自研负极材料,电池组装环节全部外包;我们不自建超级工厂,正是为了避免重蹈Northvolt的覆辙。”

另一家位于美国加州的初创企业Unigrid专注于储能钠离子电池研发,计划采用代工模式,依托中国、日本和韩国的6家工厂完成零部件生产。“与亚洲供应链企业合作是我们实现产品规模化生产的途径,”该公司首席执行官表示。另有欧洲初创企业指出,依托中国供应链配套,项目落地速度远快于欧洲本土;繁琐的审批流程和熟练工人短缺仍是欧洲发展的核心阻碍。

行业心态正回归理性

德国工业媒体Springer Professional近日援引德国机械设备制造业联合会(VDMA)等机构联合发布的研究报告称:随着欧洲电池“超级工厂”建设热潮降温,欧洲电池行业的心态正回归理性。

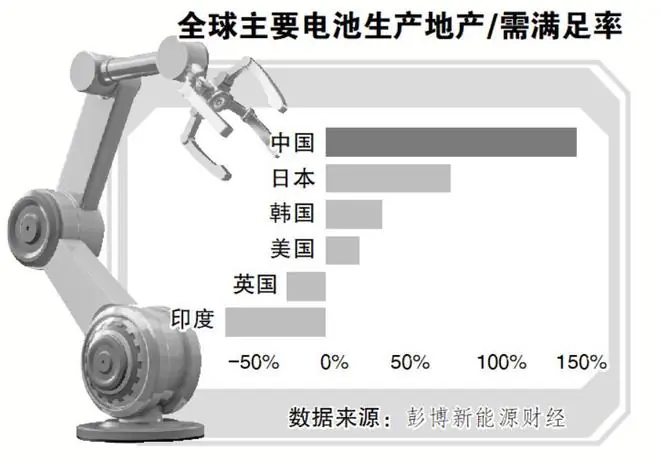

多位德国电池行业人士对《环球时报》特约记者表示,Northvolt等项目的失败,暴露出欧美在电池制造领域面临的现实挑战,包括建设成本高、融资困难、审批周期长、产业链配套不足以及规模化生产经验欠缺等。这在侧面印证了亚洲,特别是中国在电池产业链上的综合竞争优势。经过十余年的发展,中国不仅拥有全球最完整的电池产业链、成熟的制造体系和丰富的工程技术人才,还形成了规模效应带来的显著成本优势。

据德国《商报》报道,2025年德国电池产量同比上涨11%,产值创下81亿欧元新高;全年电池进口总额达220亿欧元,出口为78亿欧元,中国依然是德国市场的主要供应国。2025年,德国从中国进口的电池总额同比增长25%,达到约110亿欧元,而从其他欧洲国家的进口则下降了11%。德国电气与数字工业协会(ZVEI)总经理冈特·凯勒曼指出,这些数据充分说明欧洲电池行业对亚洲供应链的高度依赖。

中关村新型电池技术创新联盟理事长于清教告诉《环球时报》记者,全球新能源电池产业的淘汰赛已步入白热化阶段,行业洗牌正以前所未有的力度重塑市场版图。昔日欧洲明星企业Northvolt的破产重组,以及大众、福特等国际车企自建或合建电池工厂进程屡屡延期甚至中途解散,都对欧美试图脱离中国供应链、独立构建电池产业体系发出了现实警示。

与之形成鲜明对比的是,中国在电池、关键材料及制造装备领域已形成压倒性优势,全产业全球市场份额高达七八成,部分核心环节如负极材料更是长期占据95%以上的市场份额。于清教强调,中国新能源电池产业的优势不仅体现在规模效应上,更根植于全产业链的协同效率、工艺积累和快速迭代能力。依托中国完备的产业链来构建本土电池制造能力,正逐步成为欧美市场现实且必然的路径选择。这并非仅基于短期成本考量,而是全球新能源产业在规模化、效率与技术创新之间寻求最优解的自然结果。

扩大合作才能享受红利

与此同时,中国电池制造商也在积极寻求海外合作。据Springer Professional报道,一家来自中国无锡的电池企业在全球锂电设备市占率超过20%,并为欧洲十座电池超级工厂供货,大众集团旗下的电池公司PowerCo位于德国下萨克森州的工厂便是其客户之一。

《金融时报》援引美国电池技术公司Group14首席执行官里克·卢贝的话表示,中国电池产能的大规模扩张彻底重塑了全球竞品企业的盈利模式。他指出,西方的外包行为可能会进一步巩固中国对关键供应链的控制。“随着欧洲本土电池制造产能持续收缩,车企不得不转向中国供应商采购产品。”

“基于目前的产业发展来看,尽管有一些声音呼吁‘警惕’中国产品,但欧美电池企业要在缺乏成本基础、产业配套和规模化经验的背景下,建立具有全球竞争力的自主产业链难度极大,且前景堪忧。”于清教认为,未来几年,全球电池产业的重心仍将深度依赖中国的制造生态,任何试图“脱钩”的设想都需正视这一现实基础上的巨大挑战。咨询公司CRU的电池业务负责人马克斯·里德表示,中国供应链对于欧洲电池制造仍然至关重要,该地区所具备的“卓越制造能力和专业技术”在欧洲也日益稀缺。

有业内人士对《环球时报》记者表示,尽管欧洲本土超级工厂的尝试暂时受挫,但一些欧美电池企业正进入技术精细化选择阶段,期望在一些新技术领域占据优势。VDMA等机构的报告预测,到2035年,欧洲电池工厂设备领域的累计投资额将达到2500亿至2800亿欧元。针对中国电池企业在锂电池产业链方面的优势,一些欧洲企业开始将目光聚焦到钠离子电池。德国《法兰克福汇报》称,由于欧洲钠资源相对丰富,发展钠离子电池有助于降低对中国电池行业的依赖。然而,国际能源署的报告指出,“全球几乎所有的新能源电池现有产能”都集中在中国。行业数据显示,2030年前投产及规划建设的钠离子电池产能中,中国占比高达95%。宁德时代近期宣布,其一年前发布的钠离子电池已成功实现吉瓦时级别的规模化生产,比亚迪等企业也在积极研发钠离子电池,而西方电池开发商尚未取得像中国那样在新型电池量产方面的显著进展。

于清教进一步分析说,面向海外市场,中国电池材料供应链的渗透率持续攀升,已成为不可逆的长期趋势。这背后是中国企业在资源加工、前驱体合成及关键材料制备等方面构筑的坚固基础,这种优势不仅体现在成本上,更体现在响应速度和工程化能力上。欧美电池企业唯有扩大并深化与中国电池产业链的合作,才能充分享受产业发展的机遇与红利。